家計のバランスシート(BS)・損益計算書(PL)の作り方と読み方

貸借対照表(BS)と損益計算書(PL)は企業の決算書というイメージがありますが、家計に当てはめても強力なツールになります。それぞれが何を表すのか、家計の例で読み解いていきましょう。

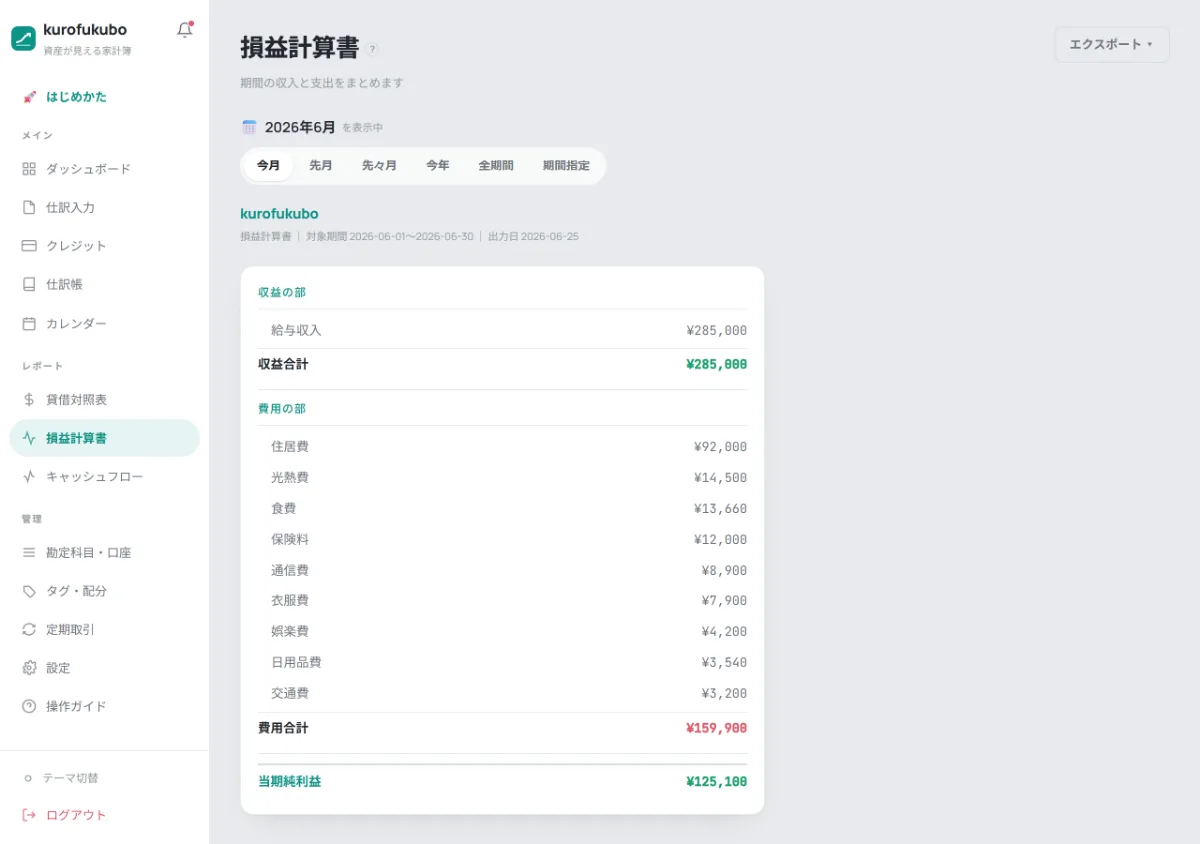

損益計算書(PL)— その期間の「もうけ」

損益計算書は、ある期間(たとえば1か月)の収入と支出を集計し、差し引きでいくら残ったかを示します。家計でいえば「今月は黒字だったか赤字だったか」がひと目でわかります。

- 収入:給与、副業、利子など

- 支出:食費、住居費、光熱費、交通費など

- 収支:収入 − 支出(プラスなら黒字)

カテゴリ別に支出を見れば、「思ったより外食が多い」「固定費が重い」といった改善のヒントが見つかります。

貸借対照表(BS)— ある時点の「財産の状態」

貸借対照表は、ある時点での資産・負債・純資産のバランスを示します。家計の「健康診断書」のようなものです。

| 区分 | 家計での例 |

|---|---|

| 資産 | 現金、預金、有価証券、保険、住宅など |

| 負債 | クレジットカードの未払い、ローン、借入金 |

| 純資産 | 資産 − 負債(=本当の意味での自分の財産) |

大事なのは純資産です。収入が多くても負債が膨らんでいれば純資産は増えません。逆に支出が多い月でも、資産に回っていれば純資産は守られます。

PLとBSはつながっている

損益計算書の「収支(黒字)」は、貸借対照表の「純資産の増加」につながります。毎月の黒字を積み上げることが、純資産を増やすこと——つまり家計の健全化に直結します。複式簿記で記録すれば、この2つの表が自動的に整合します。

具体例:1か月分を数字で作ってみる

言葉だけだとイメージしづらいので、あるご家庭の1か月を数字で追ってみましょう。手取り30万円の会社員で、毎月2万円を投資(NISA)に積み立てているケースです。

① 損益計算書(PL)=その月の収支

| 項目 | 金額 |

|---|---|

| 収入(給与手取り) | 300,000円 |

| 住居費(家賃) | −90,000円 |

| 食費 | −55,000円 |

| 水道光熱・通信 | −25,000円 |

| 日用品・娯楽・その他 | −60,000円 |

| 収支(黒字) | +70,000円 |

この月は7万円の黒字でした。ここで大事なのは、NISAへの積立2万円は「支出」に入れないという点です。お金が消えたのではなく、現金という資産から投資という資産へ「移動」しただけだからです。PL(損益計算書)に載るのは、消費・費用として家計の外へ出ていったお金だけです。

② 貸借対照表(BS)=月末時点の財産

次に、月末時点の財産を並べます。先月末の純資産は 250万円だったとします。今月は株価が上がり、NISAに1万円の含み益(評価益)が出ました。

| 資産 | 金額 |

|---|---|

| 現金・普通預金 | 1,550,000円 |

| 投資(NISA評価額) | 1,230,000円 |

| 資産合計 | 2,780,000円 |

| 負債 | 金額 |

|---|---|

| クレジットカード未払い | 200,000円 |

| 負債合計 | 200,000円 |

純資産=資産 2,780,000 − 負債 200,000 = 2,580,000円。先月末の250万円から、8万円増えました。

③ 「黒字は7万円」なのに、純資産は8万円増えた理由

ここが、家計にBS・PLの両方を使うおもしろさです。今月の純資産の増加8万円は、こう分解できます。

- PLの黒字(家計に残ったお金):+70,000円(うち2万円はNISAへ移動、5万円は預金に残った)

- NISAの含み益(評価額の上昇):+10,000円(これはPLには一切出てこない)

- 合計:純資産 +80,000円

つまり「今月いくら使ったか(PL)」と「財産が結局いくら増えたか(BSの純資産)」は別物で、両方を見て初めて家計の実態がわかります。支出管理だけの家計簿では、投資に回した分や評価益が見えないため、「黒字なのにお金が増えた気がしない」「赤字なのに実は資産は増えていた」といったズレが起きがちです。

よくある勘違い

- 「黒字=手元のお金が増える」とは限らない:黒字分を投資やローンの繰上返済に回すと、純資産は増えても手元現金は増えません。PL(もうけ)とBS(現金残高)を混同しないのがコツです。

- 「資産が多い=お金持ち」ではない:住宅を持っていても住宅ローンが同額あれば、純資産への寄与はゼロです。必ず負債を引いた純資産で見ます。

- ローンの返済は「支出」ではない:元本の返済は負債が減るだけ(資産も同額減る)なので純資産は中立。ただし利息部分はPL上の支出になります。

よくある質問

Q. 家計にBS・PLは本当に必要ですか?

収支トントンを目指すだけならPL(家計簿)で十分です。ただ「老後までにいくら貯まるか」「投資も含めて財産が増えているか」を知りたいなら、BS(純資産)まで見ないと判断できません。両方あって家計の全体像が見えます。

Q. どのくらいの頻度で作ればいいですか?

PLは毎月、BSは月末に1回で十分です。投資の評価額は月1回まとめて更新する程度で問題ありません。毎日つける必要はありません。

Q. 簿記の知識がないと作れませんか?

手計算だと大変ですが、複式簿記で記帳できるアプリを使えば、入力からBS・PLが自動生成されます。kurofukubo は「かんたん入力」や「一行入力」に対応しており、簿記を知らなくても記録できます。

あなたの家計のBS・PLを、自動で作ってみませんか?

無料で始める関連記事:家計の「純資産」とは? / はじめての使い方ガイド / なぜ家計に複式簿記? / ガイド一覧へ